Em meio à ascensão dos juros e a crescente pressão inflacionária sobre a renda mensal das famílias no Brasil, o acesso a crédito tende a andar na contramão desse cenário nos próximos meses. O caminho dessa equação passa pelo sistema financeiro aberto, o Open Finance, e pela digitalização do processo de concessão de crédito.

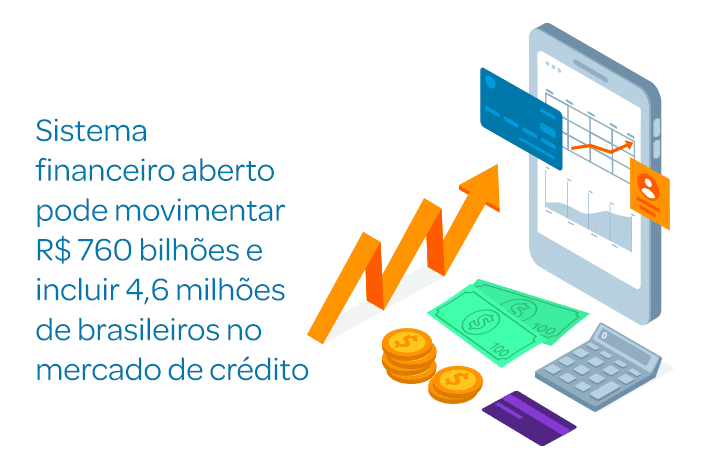

Estudo publicado pela Serasa Experian, em abril, aponta que o sistema financeiro aberto pode incluir 4,6 milhões de brasileiros no mercado de crédito e injetar R$760 bilhões na economia. O acesso a dados sobre o histórico de pagamentos, somado a recursos de inteligência artificial e machine learning (aprendizado de máquina), abre caminho para o crédito mais assertivo.

A capacidade de identificar bons pagadores, mesmo que estejam fora do radar convencional dos instrumentos de crédito, é fundamental para mitigar os efeitos da inadimplência, problema histórico do setor de crédito. Segundo a Serasa Experian, há uma expectativa de aumentar em 49% a projeção da capacidade de pagamento mensal da população. Dados do levantamento divulgado em abril pela Serasa Experian apontam que a capacidade média de pagamento mensal poderia sair de R$ 929,00 para R$ 1.391,00.

Essa tendência de expansão do crédito também é confirmada pela Pesquisa Especial de Crédito, resultado consolidado referente a março de 2022, publicada pela Federação Brasileira de Bancos (Febraban). Os resultados da Febraban mostram o crescimento das concessões de crédito no acumulado dos últimos 12 meses. Segundo a Febraban, trata-se do maior valor da série histórica (desde 2013), com expansão de 25,4%.

Em março, os dados da Febraban, apontam que a concessão de crédito para famílias avançou 25,2% no mês. Essa expansão é puxada pelas linhas de consumo, como cartão de crédito e crédito pessoal, que foram beneficiadas pelo cenário mais positivo nas condições sanitárias.

Produtos alternativos em alta

No Brasil, a utilização de crédito, sobretudo no varejo, faz parte da realidade de milhões de consumidores. O crediário é um velho conhecido, e aliado, dos brasileiros. Outra modalidade muita utilizada no país é a transação parcelada sem juros no cartão de crédito.

Com a expansão dos aplicativos, uma nova modalidade de crediário começou a ganhar força no mundo e está se expandindo no Brasil. Trata-se do “Buy Now, Pay Later (em uma tradução livre, compre agora e pague depois), mais conhecido como BNPL.

A diferença entre o BNPL e o crediário tradicional está na diversidade de utilização. O usuário do BNPL ganha um crédito que poderá ser usado em diversas lojas, físicas e virtuais. Segundo relatório da Financial Technology Partners (FTP), globalmente, a penetração do BNPL no mundo sairá dos atuais 2,1% para 4,2% em 2024.

No exterior, o maior público do BNPL está concentrado entre os Millennials (nascidos entre 1980 e 1994), que têm utilizado o novo modelo para compras em lojas físicas. No comércio virtual, além dos Millennials, a Geração Z (nascidos entre 1995 e 2015) também tem adotado o BNPL. Segundo os especialistas em crédito, o uso do BNPL reduz o abandono do carinho e aumenta o tícket médio.

Credit as a service (CaaS) ganha espaço

Na esteira do “everything as a service”, cresce a tendência da oferta do Credit as a service (CaaS). Na prática, essa tendência se traduz em uma concessão de crédito mais personalizada, baseada nas dores de cada consumidor e ainda no seu potencial de saldar dívidas.

O CaaS é uma aposta das fintechs que utilizam plataformas cada vez mais inteligentes. Tecnologia é usada para mesclar dados que, de um modo geral, estão fora do radar dos setores de análise de crédito mais convencionais com o histórico transacional do cliente. O resultado é a oferta de serviços de crédito muito customizados.

Com a agilidade e a assertividade na análise de crédito, qualquer empresa pode criar uma linha de financiamento para um público mais específico. Assim, empresas do setor de varejo, marketplaces, plataformas digitais, entre outras, podem estreitar relacionamento com suas respectivas bases de clientes e parceiros, gerando uma nova fonte de receita.

Expansão da infraestrutura para acesso ao crédito personalizado

Na toada da expansão do acesso ao crédito, começam a se destacar os negócios focados no desenvolvimento da infraestrutura que transformam o Credit as a Service em produtos para o cliente final. Um bom exemplo é a techfin Flow Finance, adquirida pela Celcoin no fim do primeiro trimestre de 2022.

O negócio da Flow está baseado no desenvolvimento de infraestrutura para criar e distribuir produtos de crédito. Mas não se trata de oferecer apenas tecnologia. André Fellin e Gustavo Macedo, cofundadores da Flow Finance, explicam que a Flow apresenta a solução completa, com infraestrutura inclusive para atender as questões regulatórias do setor de crédito.

As soluções desenvolvidas pela Flow permitem a seus parceiros a criação de produtos de capital de giro, empréstimo consignado privado, empréstimo pessoal, financiamentos, incluindo o BNPL. Fellin explica que todas as soluções podem ser usadas por clientes que têm licença para atuar como Instituição Financeira ou Sociedade de Crédito Direto (SCD) e ainda em parceiros que não apresenta esse tipo de licença, mas querem oferecer crédito para seus clientes.

“Hoje qualquer empresa pode montar sua própria fintech, pois conta com todas as ferramentas para competir de igual para igual com um banco tradicional na maioria dos serviços financeiros, inclusive crédito. Estamos no início do que provavelmente se tornará a melhor fase para a criação de serviços financeiros, e quem ganha é o cliente”

diz Fellin.